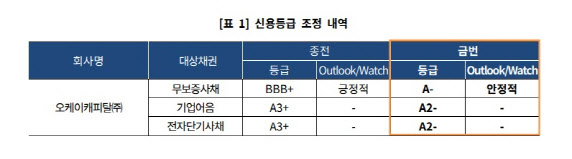

[이데일리 권효중 기자] 한국기업평가(한기평)은 22일 오케이캐피탈의 무보증사채 신용등급을 ‘BBB+’에서 ‘A-’로 한 단계 상향조정했다고 밝혔다. 등급전망 역시 ‘긍정적’에서 ‘안정적’으로 변경했다. 유상증자 이후 자본 적정성 수준을 안정적으로 유지하고 있으며, 우수한 수익성과 건전성이 유지될 수 있다는 전망에서다.

오케이캐피탈은 지난해 2월 1000억원에 달하는 유상증자를 실시했다. 이에 유상증자 이후 자본 적정성의 수준이 개선됐으며, 안정적으로 유지되고 있다는 평가다. 실제로 레버리지 배율은 지난 2019년 말 6.2배에 달했던 것이 지난해 3월 말 기준 4.8배까지 낮아진 바 있다.

김경률 한기평 선임연구원은 “유상증자 이후 지난해 6월 등급전망을 ‘긍정적’으로 변경한 바가 있으며, 이후에도 이익 창출 규모 등이 확대되고 있어 향후에도 5배 내외 수준에서 레버리지 관리가 지속될 것으로 예상한다”고 설명했다.

여기에 장기 자금의 조달 규모가 확대되면서 유동성 지표 역시 꾸준히 개선되고 있다는 평가다. 김 연구원은 “지난 2019년 이후 장기 위주로 자금 조달이 이어지면서 유동성 지표가 빠르게 개선중”이라고 평가했다. 그는 “아프로파이낸셜대부와 오케이홀딩스대부가 각각 4000억원, 2000억원 한도의 회사채 매입 보장 약정을 제공하는 등 유동성 대응 능력이 긍정적으로 유지되고 있다”고 말했다.

개선된 자금 조달 환경 덕분에 추후에도 우수한 수익성과 자산 건전성이 유지될 수 있겠다는 예상이다. 김 연구원은 “경기 변동에 민감한 개인 신용대출, 시행사 대출 등의 비중이 높음에도 불구하고 자산 성장이 이뤄지고 있다”며 “이에 이익 창출규모가 확대되고 있고, 부동산 금융 관련 수수료 손익이 확대되고 있는 만큼 우수한 수익성과 자산 건전성이 유지될 것”이라고 전망했다.

김 연구원은 “레버리지 관리에 기반한 자산 성장, 부동산 금융 등과 연계한 수익성, 자산건전성의 추이가 향후에도 주요 모니터링 요소로 작용할 것”이라고 덧붙였다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)