![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

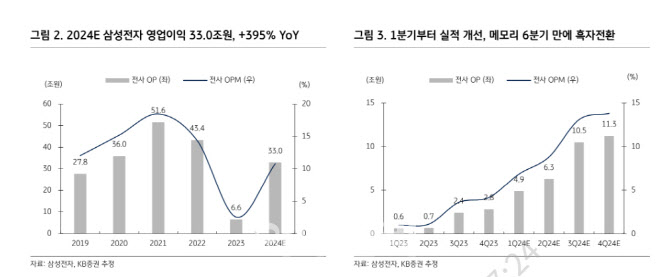

김동원 KB증권 연구원은 “1분기 삼성전자의 메모리반도체 영업이익은 전 분기보다 2조3000억원 개선된 1조1000억원을 기록하며 2022년 3분기 이후 6개 분기만에 흑자전환할 것”이라고 기대했다.

그는 이어 “8단 5세대 고대역폭메모리(HBM3E) 출하가 올 3분기부터 시작될 것으로 보여 고대역폭메모리(HBM) 경쟁력 우려가 완화되며 파운드리 사업은 하반기부터 선단공정 가동률 상승으로 흑자전환도 예상된다”고 기대했다. 특히 2024년 메모리 반도체 영업이익은 전년대비 27조원 손익 개선이 추정된다는 평가다.

김 연구원은 “디램(DRAM)은 웨이퍼 기준 최선단 공정 비중이 24년 하반기 40% 이상 확대될 것으로 보여 향후 수익성 개선을 견인하고, 낸드는 평균판매단가(ASP) 상승과 조 단위 규모의 재고평가손실의 이익 환입 등으로 전년대비 12조원의 손익 개선으로 올해 흑자전환이 전망된다”고 말했다.

이어 “S.LSI는 파운드리 가동률 하락과 고정비 부담 등으로 적자가 지속될 전망”이라며 “1분기 부문별 영업이익은 디바이스솔루션(DS) 2000억원, 디바이스경험(DX) 3조8000억원, 완제생산(DP) 3000억원, 소비자 가전 및 하만(CE / Harman) 6000억원으로 추정된다”고 판단했다.

그는 “올해 메모리 반도체 영업이익은 지난해 대비 27조원 손익 개선될 것”이라며 “3분기부터 HBM3E 출하 시작, 역대 최대 수주 (160억 달러)를 기록한 파운드리 사업은 올 하반기부터 실적 회복이 예상되기 때문”이라고 강조했다.

김 연구원은 “2024~2026년 인공지능(AI) 시장은 전 산업 분야에 AI 침투율이 급증하는 가운데 인공일반지능(AGI) 연산 폭증과 천문학적 AI 연산을 감당할 AI 전용 데이터센터 구축이 필수”라며 “특히 AGI 칩 생산 가능한 파운드리 생태계를 확보한 삼성전자는 메모리와 함께 턴키 공급이 가능한 유일한 업체로 공급 부족인 AI 반도체 시장에서 공급 안정성을 우려하는 고객사로부터 긍정적 요소로 작용할 것”이라고 기대했다.

|

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)