[이데일리 김소연 기자] 유진투자증권은 24일

넷마블(251270)에 대해 신작 라인업을 비롯한 신사업 전략 발표가 중요해진다고 판단했다. 지난해말 인수한 블록체인 게임사를 통해 넷마블의 저력을 보여줄 시간이라는 분석이다. 투자의견 ‘매수’를 유지했으나 목표주가는 기존 16만원에서 14만6000원으로 8.75% 하향 제시했다. 넷마블 현재 주가는 21일 기준 11만8500원이다.

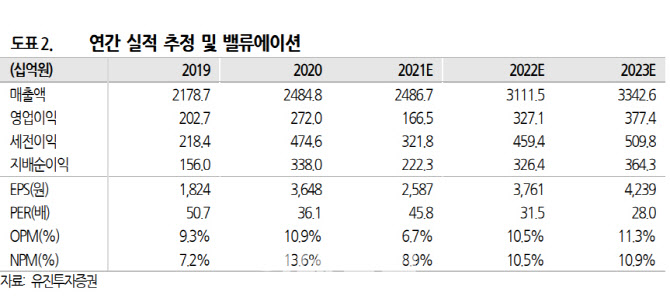

정의훈 유진투자증권 연구원은 이날 보고서에서 “넷마블의 4분기 실적은 매출액 7322억원, 영업이익 696억원을 전망한다”며 “영업이익 기준 컨센서스(700억원)에 부합하는 수치”라고 설명했다.

이어 “지난해 8월 인수한 소셜카지노 게임회사 스핀엑스 게임즈의 실적이 연결로 반영되며 매출 성장을 달성했지만 기존 게임들의 실적 부진과 세븐나이츠 2 글로벌 출시를 제외하고 신작 게임들의 부재가 아쉬운 대목이다. 스핀엑스의 소셜 카지노 장르 특성상 상대적으로 높은 마진율을 보여주기 때문에 연결 실적에서 영업이익률 개선이 기대되지만 연결 편입으로 인한 인건비 상승, 영업권 상각 비용 발생은 불가피할 전망”이라고 분석했다.

오는 27일 넷마블은 신작 라인업을 비롯한 신사업 전략 발표가 예정돼 있다. 정 연구원은 “최근 넷마블 신작 게임들의 흥행 부진은 실적과 주가에 많은 부담으로 작용했다. 올해 세븐나이츠 레볼루션, 머지 쿵야 아일랜드, BTS 드림: 타이니탄 하우스 등의 신작 라인업이 출시 예정이긴 하나 흥행을 장담할 수 없는 상황”이라고 판단했다.

이어 “올해는 보여줄 시간”이라며 “지난해 넷마블은 자회사 넷마블에프앤씨를 통해 블록체인 게임사 아이텀게임즈를 인수했다. 비록 아이텀게임즈는 아이텀스토어 기반 P2E(플레이 투 언) 게임 개발에 미진하다는 평가를 받았지만 이번 인수를 통해 넷마블의 주요 지적재산권(IP)과 게임 개발 능력이 더해져 시너지 효과가 기대된다”고 말했다.

목표주가는 보유한 투자자산 가치 하락과 2022년 연간 실적 추정치 하향에 따라 기존 16만원에서 14만6000원으로 하향했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)