![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

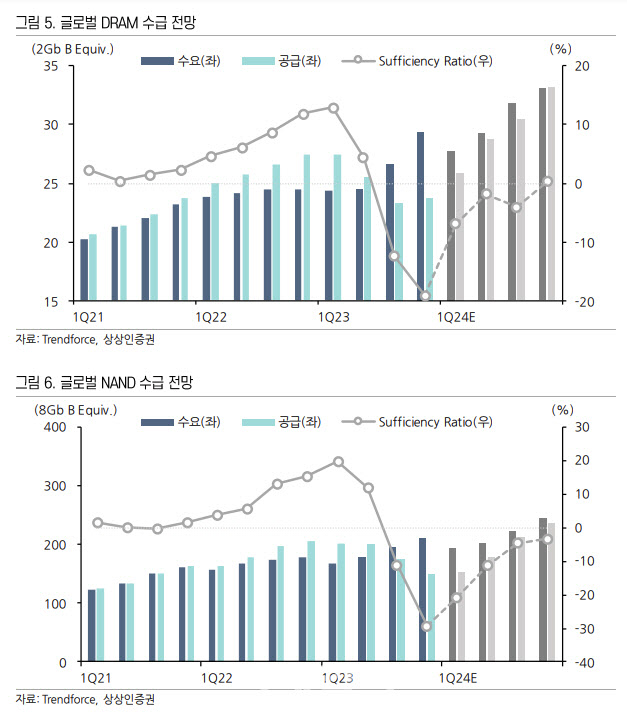

18일 정민규 상상인증권 연구원은 “현재 주가 밴드 상단 돌파 및 주가 재평가(리레이팅)가 진행 중”이라며 이같이 밝혔다.

그는 “HBM3E 양산 및 높은 수율을 바탕으로 한 경쟁사 대비 더 빠른 실적 개선이 전망되고, HBM 생산 증가에 따른 범용 제품 생산능력(Capa) 잠식이 디램(DRAM) 수급 환경 개선과 평균판매단가(ASP)의 지속적인 상승을 유도한다는 것”이라고 설명했다.

이어 1분기 실적도 시장 기대치를 웃돌 것으로 내다봤다. 그는 “1분기 매출액은 전년보다 132.7% 증가한11조8378억원, 영업이익은 흑자로 전환한 1조 2746억원을 기록할 것”이라며 “에프앤가이드가 집계한 영업이익 전망치 평균인 1조1846억원을 소폭 상회할 것”이라고 내다봤다.

이와 함께 낸드는 출하량과 ASP 모두 증가해 4조원 가량의 매출액을 거둘 것이라는 평가다.

그는 “SK하이닉스는 양산 경험을 통한 빠른 수율 안정화로 가장 큰 수혜를 받을 것”이라며 “2024년 DRAM 매출 중 HBM의 비중은 20% 후반대까지 상승해 10조원 이상의 매출 달성도 가능할 것”이라고 덧붙였다.

|

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)