![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 이정훈 기자] 일단 국제유가 급락이라는 거대한 파고를 넘어서는 듯한 모습을 보이고 있는 테슬라모터스지만, 시장에서는 여전히 테슬라에 대해 신중한 목소리를 낮추지 않고 있다. 그 우려의 핵심은 바로 현금 유동성 문제다. 사업 특성상 대규모 투자가 선행돼야 하기 때문이며 영업에 의한 현금 창출이 그에 못미치기 때문이다.

`아이언맨`으로 불리는 앨런 머스크 최고경영자(CEO)의 수완이 발휘돼야 하는 대목이다. 그가 어떤 식으로 자금을 조달할지, 또한 향후 사업성과를 어떻게 내고 이를 시장에 설득시킬지가 관건이다.

새 병기 `모델X`를 둘러싼 반신반의

월가 전문가들은 테슬라의 1분기 실적에 반가움을 표시하면서도 여전히 신중한 톤을 유지하고 있다. 또한 `모델X`가 3분기중에 출시될 것이라고 회사측이 설명했지만 그동안 수 차례 출시가 늦춰진 탓에 전문가들도 반신반의하는 모습이다. 실제 테슬라는 당초 작년말까지 신차 출시 준비를 마칠 것이라고 밝혔지만, 이후 올 여름에 출시한다고 밝혔고 이번에 또다시 시기가 미뤄진 것이다.

|

또한 2분기 전기차 판매 전망치도 기대에 못미치고 있다. 이 때문에 테슬라가 조만간 현금 보유를 확대하기 위한 조치를 취해야 하는 것 아니냐는 우려가 제기되고 있다.

5만5000대에 이르는 연간 판매 목표치 달성을 위해서는 3분기에 출시된 ‘모델X’를 적극적으로 밀어내야할 판이다. 칼 브라우어 켈리블루북 선임 애널리스트는 “‘모델X’ 출시가 3분기에 이뤄질 것이라는 얘기가 이번 실적 발표에서 가장 고무적인 내용이었다”며 “그나마도 또 출시가 늦춰질 경우 테슬라의 판매 목표 달성이나 주가 모두 큰 어려움에 처할 수 밖에 없을 것”이라고 내다봤다.

특히 `모델X`는 출시 이전부터 많은 돈을 잡아먹고 있다. 모델X SUV 론칭을 앞두고 캘리포니아 프레몬트 공장에 거액을 투자하면서 현금을 5억5800만 달러나 지출한 게 문제였다. 애덤 조나스 모건스탠리 애널리스트에 따르면 “눈 튀어나오게“” 큰 돈이다.

또한 `모델X`의 원활한 생산을 위해 창사 이래 첫 인수합병(M&A)에 나선 테슬라는 미시건에 있는 자동차 부품업체인 리비에라 툴을 인수하기로 했다. 리비에라 툴은 테슬라를 포함한 자동차 제조업체들에게 제공하는 바디 패널 제작용 스탬핑 금형을 만드는 업체다. 브라우어 애널리스트는 “테슬라가 공격적인 판매 전망치를 유지하고 있는 것은 충분한 생산설비 확충에 대한 기대감에 의한 것이며 리비에라 툴과 같은 부품업체 인수도 생산 확대를 위한 노림수”라며 앞으로도 이같은 부품업체 인수가 더 이어질 것으로 내다봤다.

|

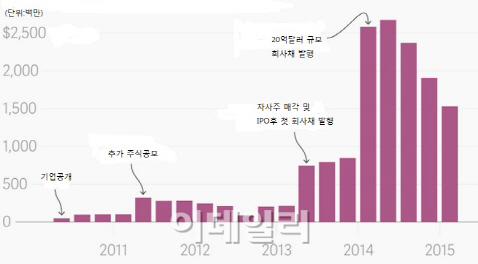

말라가는 돈줄…자금조달 방안 주목

평소 테슬라를 높이 평가해 온 조나스 애널리스트까지도 2~3분기에도 테슬라의 씀씀이가 클 거라는 점 때문에 특히 우려를 나타냈다. 대출을 더 받지 않고서는 현금이 바닥날 상황에 처할 수도 있다는 것이다. 테슬라는 1분기에 1억달러 대출한도를 승인받아 그 중 7800만달러를 인출했으며 곧 더 많은 돈을 대출받을 계획이라고도 밝힌 바 있다.

|

게다가 머스크 CEO는 4분기에 ‘모델X’ 생산량이 최대가 되면 막강한 잉여현금흐름을 확보하게 될 거라고 말했다. 4분기까지는 현금흐름을 플러스(+)로 돌려놓을 것이라고 자신하고 있다. 그러나 만약 `모델X` 런칭이 순조롭지 못해 4분기에 대량 생산도 못한다면 현금 공급량은 급감할 수도 있다.

네바다주 르노에 50억달러를 들여 건설 중인 거대 배터리 공장에 대한 지출이 증가할 경우엔 더욱 그렇다. 디팍 아후자 테슬라 최고재무책임자(CFO)에 따르면 르노 공장에 대한 큰 덩어리 지출은 아직 시작되지도 않았다. 모건스탠리는 “지금 추세라면 테슬라는 앞으로 3개 분기동안 15억달러 정도의 현금을 소진할 것으로 보인다”며 “아무리 낙관적으로 가정해도 올 연말 보유현금은 5억달러 정도에 불과할 것”이라고 점쳤다. 이럴 경우 테슬라는 현금을 추가로 확보하기 위해 증자 등을 고려할 수 밖에 없을 것으로 내다봤다.

JP모건체이스는 테슬라가 높은 주식가치를 이용해 자본 확충에 나설 수 있을 것으로 보고 있다. 더 바람직한 것은 새로운 사업영역에 뛰어들어 매출로 더 많은 수익을 확보하는 것이다.

![[포토]이주호 부총리, 의대 운영대학 총장과의 영상 간담회 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000457t.jpg)

![[포토] 오세훈 서울시장, 외국인 정책](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000415t.jpg)

![[포토]칸 영화제 레드카펫에 오른 윤아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000188t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[포토] 최경주 '벙커의 신, 마지막홀 벙커에 발목 잡히다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900399t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)