![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

토스는 최근 선불충전카드 ‘토스카드’도 출시했습니다. 토스카드를 사용해 결제하면 3분의 1 확률로 결제금액의 10%를 돌려주는 프로모션이 입소문을 탄 덕에 토스카드는 인기폭발입니다. 카드 신청이 폭주한 탓에 최근에는 2주가량 걸려야 카드가 발급된다고 합니다.

토스뿐만이 아닙니다. 쿠팡(로켓페이), 카카오(카카오페이), 네이버(네이버페이), 하나금융그룹과 SKT가 손잡고 만드는 핀테크 업체 ‘핀크’ 등 포털, 인터넷·모바일 쇼핑몰, 간편송금업체까지 너 나 할 것 없이 고객이 충전한 선불금에 사실상의 이자를 얹어주겠다고 나서고 있습니다.

토스·쿠팡 등 적자 무릅쓰고 고객확보 총력

그런데 말입니다. 이 기업들은 도대체 무슨 이유로 이런 고금리의 이자를 준다는 것일까요? 토스를 운영하는 비바리퍼블리카의 경우 5년 동안 적자를 면치 못하고 있습니다. 쿠팡은 누적 적자가 2조원에 달합니다. 돈이 남아서 주는 것은 아니라는 소리입니다.

그 답을 대륙에서 찾아볼 수 있습니다. 중국의 모바일 결제 시장의 절대 강자인 알리바바와 텐센트입니다. 알리바바가 제공하는 ‘알리페이’, 텐센트가 제공하는 ‘위챗페이’는 현재 중국 온·오프라인 결제시장을 지배하고 있지요. 최근 중국에서는 현금 자체를 받지 않는 기업도 늘어나고 있습니다. 돈이 있어도 커피 한 잔 사 먹을 수 없기 때문에 중국 여행을 하려면 반드시 알리페이나 위챗페이 앱을 깔아서 가야 한다는 말도 나옵니다.

이 알리페이와 위챗페이 모두 고객이 전자지갑에 선불 방식으로 미리 충전해놓고 필요할 때 결제하는 방식입니다.

중국 인구는 13억명에 달합니다. 물론 이들이 모두 알리페이와 위챗페이를 이용하지 않는다고 하더라도 엄청난 금액이 쌓입니다.

중국 경제지 카이신에 따르면 두 회사는 선불 예치금은 총 1조위안(약 168조원)에 달합니다. 이 두회사는 이 선불 예치금을 운용해 한해 150억위안(약 2조 5000억원)의 이자 수익을 거뒀다고 합니다.

사실 이자수익보다 중요한 것은 사람입니다. 엄청난 수의 사람들을 묶어냄으로서 알리바바 그룹은 거대한 디지털 금융 생태계를 조성했습니다. 알리페이에 돈을 충전한 사람들은 알리페이를 통해 소비하고 이렇게 축적된 빅데이터로 근거로 알리바바는 신용평가모형을 만들어 대출도 해줍니다.

2015년 6월에는 인터넷전문은행 마이뱅크(罔商銀行)를 설립해 농민, 자영업자, 소기업 등 은행 대출의 사각지대에 놓여 있던 이들을 대상으로 중금리 대출에 나섰습니다.

자본금 40억위안(약 6600억원)으로 출범한 마이뱅크는 높은 성장률을 기록, 2년 만에 흑자로 전환해 2017년 말 기준 총자산 782억위안(12조 7000억원)규모의 대형 금융회사로 성장했습니다.

인터넷은행 다음은 보험사업?…토스의 알리바바 따라하기

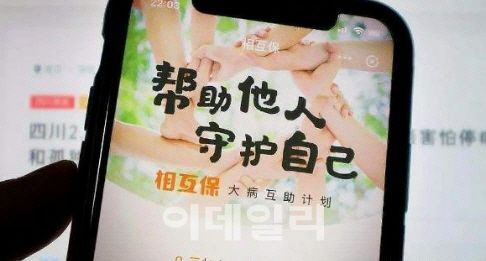

월스트리트저널(WSJ)은 지난 20일 ‘수술비가 없나요? 중국에서는 수백만 명이 동전 반 잎으로 당신을 도와줍니다’라는 제목의 기사를 냈습니다. 앤트파이낸셜이 최대 주주로 있는 중국 최초 생명 상호보험회사에서 내놓은 ‘상호보’(相互寶)라는 보험 서비스를 소개하는 내용이었죠.

상호보험이란 보험을 원하는 사람들이 서로 모여서 단체를 형성하고 기름을 갹출해 가입자 중 보험 사고를 당한 사람에게 보험금을 지급하는 형태를 말합니다.

가입자가 보험자가 되기도 하고 피보험자가 되기도 하죠. 보험자와 피보험자가 분리돼 있는 우리나라에서는 흔히 볼 수 없으나 프랑스·일본·독일·미국 등에서는 활성화된 보험 형태이기도 합니다.

알리바바의 상호보는 △알리 회원 △지마신용(芝麻信用·알리바바의 신용평가기관) 점수 650점 이상 △나이 생후 30일~59세 △현재 건강 상태 기준 충족이라는 4가지 조건이 만족하면 누구나 알리페이를 통해 가입 가능합니다.

간편한 가입과 저렴한 비용에 힘입어 상호보는 출시 2주 만에 1300만명, 한 달이 지나면서 2000만명 이상이 가입했습니다. 중국보험협회에 따르면 중대한 질병에 대한 대비가 필요하다고 생각하지만 보험에 가입하지 않은 사람이 82.1%에 달한다고 합니다.

중국에서 일반적인 중대질병보험에 가입할 경우 연간 보험료는 200~2000위안인 반해 상호보는 연간 보험료가 100~200위안으로 예상돼 가격이 상대적으로 저렴하죠. 여기에 신미상호생명보험이 상호보를 운영하면서 얻게 될 관리비(수익)을 10%로 명시했다는 점도 ‘투명성이 높은 보험’이라는 소비자의 신뢰를 얻는데 한몫했습니다.

WSJ에 따르면 지난해 11월 상하이에 살고 있는 2층 침대에서 굴러떨어진 5살짜리 소녀는 뇌수술을 받을 때 상호보의 혜택을 받았습니다. 이들 가족은 수술비로 약 30만 위안을 받았는데 각 가입자들이 지불한 금액은 0.03위안(약 5원)이었습니다. 현재까지 약 18명이 보험비를 지급받았으며 각 가입자가 지불한 1건당 수술비는 0.01위안(약 1.72위안)입니다.

WSJ는 “중국의 핀테크기업들이 은행, 대출, 지불 산업을 혼란에 빠뜨리고 있으며, 이제는 중국의 건강보험 분야의 공백을 메우려고 하고 있다”고 평했습니다.

토스도 최근에 인터넷은행에 도전장을 내민데 이어 손해보험사·생명보험사 각각 2곳과 손잡고 스키보험, 해외여행보험, 미세먼지보험, 운전자보험 등 6개 미니보험 상품을 선보였습니다. 토스 미니보험은 출시 3개월 만에 약 1만5000건 계약됐을 정도로 인기를 끌고 있습니다.

성공한 알리바바의 비니지스 전략을 그대로 차용한 겁니다.

물론 우리나라와 중국의 금융환경은 너무나 다르기에 토스가 한국판 알리바바가 될 수 있을지는 모르겠습니다. 다만 한가지 확실한 것은 한번 고객들을 자신들의 금융 생태계로 포섭하면 너무나도 간단하게 기존 금융영역의 장벽을 무너뜨릴 수 있다는 것입니다.

충전금에 10% 이자, 3분의 1 확률로 결제액의 10%를 돌려주는 토스의 적자 마케팅에 기존 은행권이 긴장하는 이유입니다.

![[포토]추경호-박찬대, '여야 신임 원내대표 첫 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300518t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]강지선 '장타자의 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200001t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)