[이데일리 유준하 기자] 유안타증권은 18일

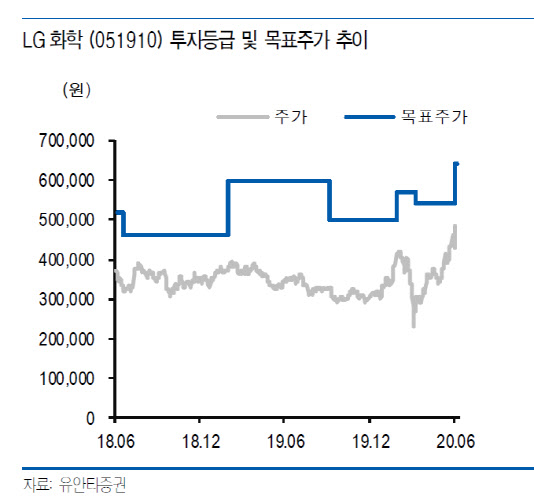

LG화학(051910)에 대해 기초소재 부문의 이익성장과 배터리 부문 흑자 전환을 전망하며 투자의견 ‘매수’를 유지하고 목표주가는 54만원에서 18.5%(10만원) 높은 64만원으로 올려잡았다.

유안타증권이 예상한 올해 2분기 LG화학의 매출액은 6조8206억원으로 전년 동기 대비 5% 감소하지만 영업이익은 4506억원으로 같은 기간 68.4% 증가한 수치다. 황규원 유안타증권 연구원은 “올해 2분기 예상 실적은 전분기보다 91% 증가한 수준인데 기초소재 부문 영업이익이 같은 기간 68% 증가했고 전지 부문은 흑자 전환했다”며 “기초소재 부문의 경우 수출 감소 우려가 예상됐으나 1톤당 스프레드(제품가격-나프타 구입 가격)가 전분기 500달러에서 627달러로 25.4%(127달러)나 높아졌다”고 분석했다.

그는 이어 “중국 경제 봉쇄가 완화되면서 고부가 합성수지(ABS)와 폴리염화비닐(PVC) 등이 골고루 개선됐다”면서 “전자 부문 역시 테슬라 중국 상해지점에 원통형 소형전지 판매가 본격화되면서 소형전지 이익이 분기당 150억원 정도 높아졌다”고 말했다.

폴란드 배터리 신규 공장 수율 문제도 해결될 전망이다. 이 회사의 폴란드 자동차 전지 공장은 3곳이 있는데 지난 2018년 말에 완성한 1공장 수율은 완전 정상화됐고 현재 2공장 수율 안정화 작업이 진행 중이다. 황 연구원은 “유럽 공장 수율 문제도 해결국면에 접어들면서 전기 자동차용 전지 손익은 3분기 흑자 전환할 것”이라고 내다봤다.

황 연구원은 “글로벌 배터리 시장 규모는 올해 신종 코로나 바이러스 감염증(코로나19)으로 15% 감소한 이후 매 3년마다 2배씩 성장해 오는 2030년까지 9배 증가할 전망”이라며 “LG화학의 배터리 시장 점유율을 수율문제 없이 26%로 유지한다고 가정하면 배터리 평균 영업이익률은 5~6%로 안착할 것”이라고 설명했다.

한편 유안타증권이 예상한 올해 LG화학의 매출액, 영업이익은 31조3168억원, 1조 6577억원으로 지난해보다 9.4%, 85.1%씩 증가한 수치다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)