![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

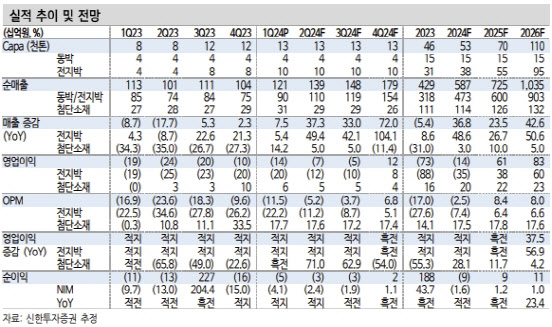

최민기 신한투자증권 연구원은 “동박 업황은 2차전지 소재 중 공급 과잉 여파와 비용 변수로 가장 오랫동안 부진했다”며 “최근 하이엔드 동박 중심으로 수급 환경이 개선되고 있어 앞으로 솔루스첨단소재의 구조적인 회복이 기대된다”고 말했다.

|

최 연구원은 “유럽의 대규모 투자로 고정비가 높은 상황에서 P2 가동이 본격화되는 올해 4분기까지는 적자가 계속될 전망”이라며 “EBITDA는 2분기 연속 흑자를 기록하고 있어 최악의 구간은 분명하게 지나갔다”고 평가했다.

또 주요 셀 고객사도 재고 조정을 끝내고 정상적인 가동률로 회복하는 모습이다. 전지박 출하량은 4월 중 1000톤으로 최대치를 경신했고, 2~3분기 중 헝가리 P2 가동으로 증가세가 이어질 전망이다.

앞으로 룩셈부르크 동박 공장의 가동률 또는 믹스 개선도 기대했다. 올해는 전지박 사업부의 본격적인 개선만 고려해 올해 전지박 매출액이 전년 대비 90% 증가한 2936억원을 기록하리라고 추정했다. 이에 올해 연결 매출액은 37% 증가한 5875억원을 달성할 것으로 추산했다.

최 연구원은 최근 하이엔드 동박 중심으로 수급 환경이 개선되고 있다는 점에 주목하면서 “주요 EV·셀 고객사가 생산 물량 확대를 공언하고 있다는 점에서 연내 흑자 전환 달성의 청신호가 켜졌다”고 강조했다.

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)