![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

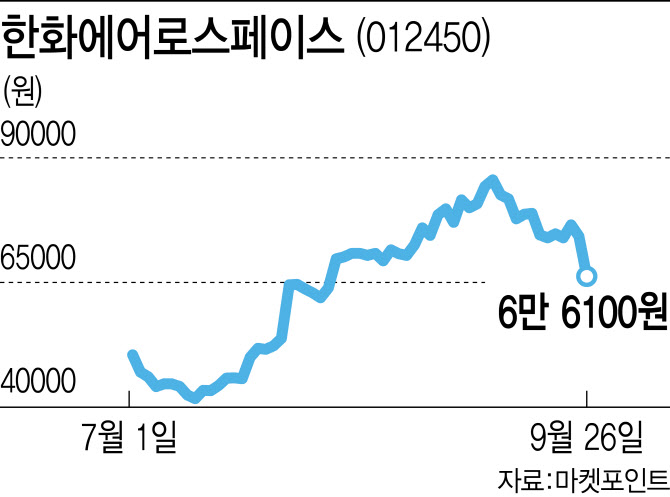

한화그룹 계열사 관련 종목은 일제히 약세를 보였다. 한화에어로스페스페이스는 전 거래일보다 8000원(10.8%) 내린 6만6100원에 거래를 마쳤다. 한화는 5.29%, 한화시스템은 7.17% 하락했고, 한화솔루션은 6.74% 빠진 4만6350원을 기록했다. 그룹 금융계열사 주가도 일제히 빠졌다. 한화투자증권(003530)은 5.63%, 한화손해보험(000370)은 2.83%, 한화생명(088350)은 4.01% 내렸다.

한화그룹이 대우조선 인수로 자칫 재무적 부담을 키울 수 있다는 우려가 반영되면서 주가가 하락한 것으로 풀이된다. 한화그룹은 제3자 배정 유상증자 방식으로 대우조선해양의 경영권을 확보할 예정이다. 한화에어로스페이스가 1조 원을 투입하고 △한화시스템(5000억원) △한화임팩트파트너스(4000억원) △한화에너지 자회사 3개(1000억 원)가 참여한다.

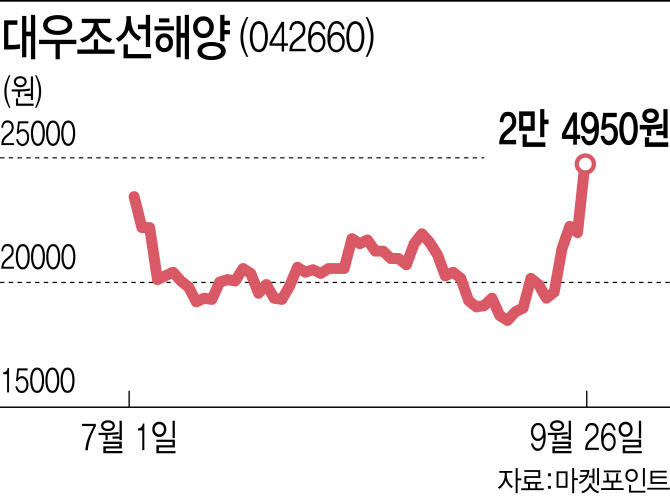

더구나 대우조선은 액화천연가스(LNG) 운반선 시장에서 대규모 수주를 늘리고 있지만, 지난해에 이어 올해도 대규모 적자를 낼 것으로 보인다. 금융정보업체 에프엔가이드에 따르면 대우조선은 올해 영업손실액이 5525억원으로 추정된다. 하지만 올 상반기에 약 5696억원의 적자를 기록, 이미 연간 전망치를 넘어섰다. 지난 2018년 전후 ‘저가 수주기’의 영향권을 벗어나지 못한 여파다.

전문가들은 이번 매각이 대우조선에 긍정적인 모멘텀으로 작용할 것으로 내다봤다. ‘주인없는 회사’라는 꼬리표를 떼고 사업에 집중하는 게 대우조선의 경영 정상화에 유리하다고 판단하고 있어서다.

한영수 삼성증권 연구원은 “매각 방식이나 인수 주체와 관계없이 대우조선의 자본구조가 매각 과정에서 개선될 수 있다면 이는 긍정적으로 평가할 수 있을 것”이라며 “장기 수주전략 수립과 리스크 관리 차원에서도 긍정적”이라고 짚었다. 다만 매각에 대한 기대감만으로 대우조선을 매수하는 것은 다소 이르다고 조언했다. 한 연구원은 “매각 방식이나 자본구조 개선작업의 시점 등에 따라 기존 주주들의 주주가치가 크게 희석될 수 있다”며 “다양한 이해관계자가 서로 상이한 주장을 펼치고 있어 매각 진행에 생각보다 긴 시간이 소요될 수 있다”고 짚었다.

이상헌 하이투자증권 연구원은 “한화의 경우 인수와 관련해 자금 조달 등의 불확실성이 있기 때문에 당분간 주가에는 부정적인 영향을 미칠 것”이라고 말했다.

|

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)